新闻中心 |饲料市集范围从速迎来5周调歇水产类营销策动方

粮食平和永远是“国之大者”。2023和2024连接两年的中心一号文献指出,坚韧设立大农业观、大食品观,修建多元化食品供应体例,是保证粮食和首要农产物安宁平和供应的客观哀乞降首要措施。水产操行动优质卵白质和热量的由来,不光满意了我国食品供应的数目平和,并且推进了住民的多元化炊事组织升级,活着界和我国的食品供应体例中阐发着首要用意。1—11月,世界水产物产量连结稳步延长态势,20个省(区、市)水产物产量为6389.79万吨,延长4.02%(见图1),此中,海洋捕捞产量893.98万吨,延长1.40%;海水养殖产量2356.08万吨,延长5.19%;淡水捕捞产量88.32万吨,降落0.63%;淡水养殖产量3051.41万吨,延长4.05%。估计整年水产物人均占据量约52千克,比“十三五”初期(46.14千克)延长了12.70%。国内水产物产量的稳步延长为住民“菜篮子”产物安宁供应、修建多元化食品供应体例和把牢我国食品供应平和主动权供给了有利撑持。

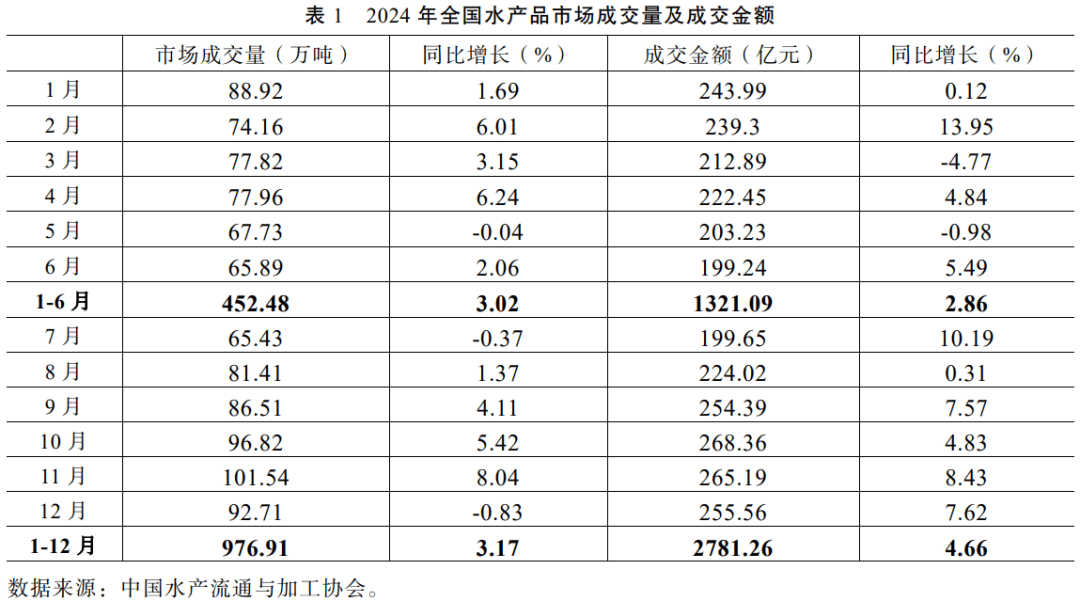

2024年整年水产物商场成交活泼。上半年水产物商场代价延续低迷,为消浸存塘危机,养殖户踊跃出塘。据对可比的45家批发商场统计,上半年水产物商场成交量452.48万吨、成交额1321.09亿元,分手延长3.02%、2.86%(见表1)。下半年水产物消费需求有所克复,水产物商场代价呈现回升。受商场需求端拉动和回笼资金等身分影响,养殖户踊跃出塘,水产物商场成交量额延续延长。2024年,世界水产物商场成交量976.91万吨、成交额2781.26亿元,分手延长3.17%、4.66%。

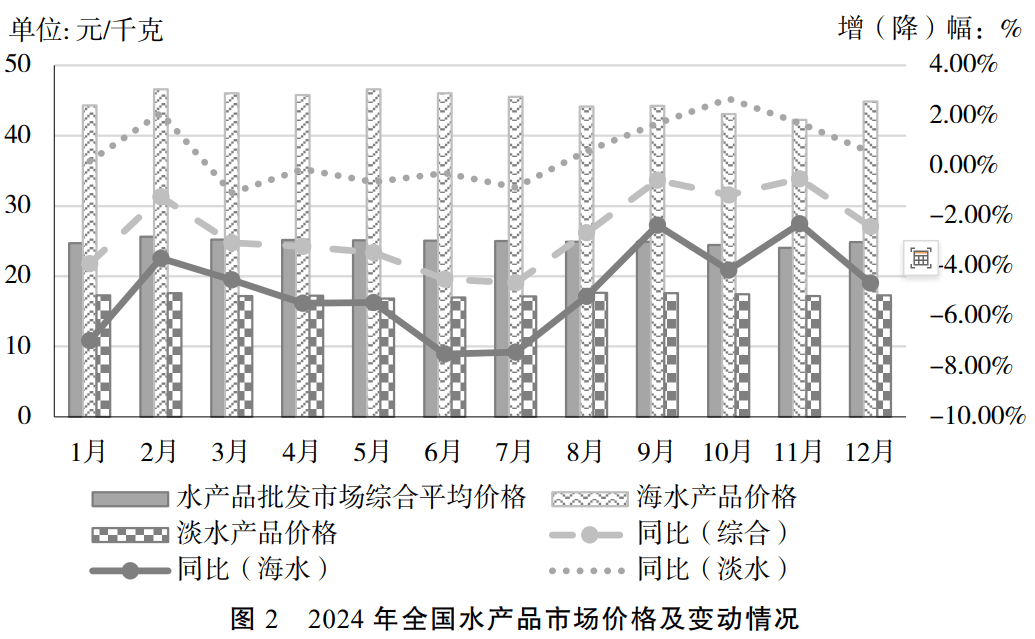

整年水产物商场代价表现下跌趋向,跌幅逐渐收窄(图2)。据对世界80家水产物批发商场成交情状统计,上半年水产物归纳均匀代价总体下行,震撼下跌到25.15元/千克,跌幅3.23%。下半年水产物商场需求增多,归纳均匀代价跌幅收窄。此中,淡水产物代价早先止跌回升,海水产物代价延续下跌态势。从整年来看,水产物批发商场归纳均匀价为24.88元/千克,下跌2.43%,此中,淡水产物均匀代价17.27元/千克,上涨0.54%,海水产物均匀代价44.84元/千克,下跌4.67%。

变革怒放今后,我国肆意进展表向型渔业经济,水产物成为农业大类中的首要出口创汇产物。“十四五”今后,我国水产物商业早先由出口创汇型向进出口商业均衡型蜕变。2022年我国水产物商业式样爆发强大转化,由水产物净出口国蜕变为水产物净进口国,当年商业逆差6.75亿美元。至此,水产物商业早先维护逆差,但有收窄态势。2024年,水产物出口423.96万吨、207.40亿美元,分手延长11.62%、1.35%;进口693.24万吨、230.97亿美元,分手延长2.53%、降落2.84%;商业逆差23.57亿美元,降落28.79%。正在进口水产物中,绝大局部为食用水产物,食用水产物进口额同比疾捷降落,导致水产物商业逆差收窄。遵循海合总署数据,2024年食用水产物进口470万吨、182.56亿美元,分手降落3.5%、5.9%。别的,受秘鲁鳀鱼产量延长影响,国际鱼粉代价大幅降落,我国鱼粉进口量疾捷增多。2024年饲料用鱼粉进口量192.16万吨,延长18.57%。

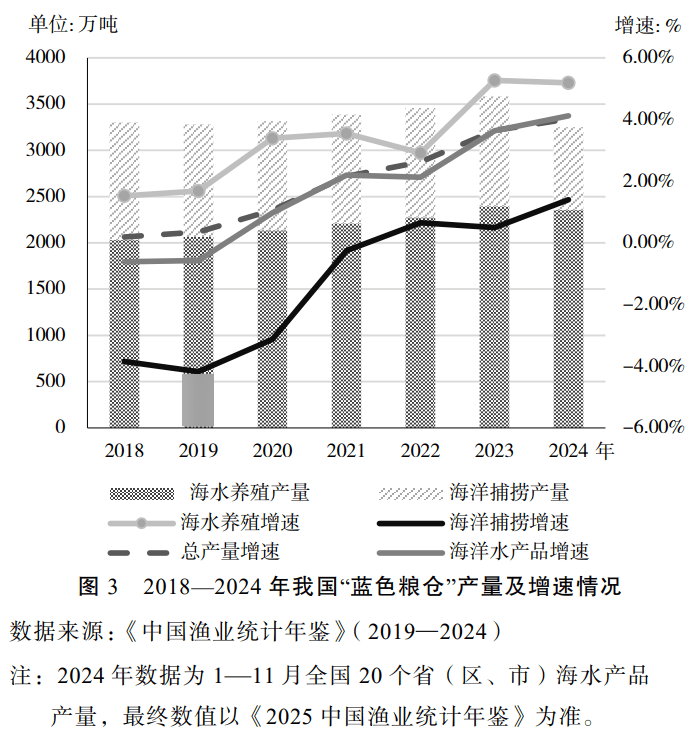

2023年4月,习正在广东省视察时指出,“处置好用膳题目、保证粮食平和,要设立大食品观,既向陆地要食品,也向海洋要食品,耕海牧渔,创办海上牧场、‘蓝色粮仓’”。2024年,沿海省份争持更始引颈、设备先行、控近推远、生态进展的理念,踊跃拓揭示代海洋牧场空间,科学构造深水网箱、围栏式养殖场和桁架类大型养殖设备,深远海养殖渔场进展迅猛。截至2024年9月底,广东省筑成重力式深水网箱5616口、桁架类网箱11个;福筑省改造守旧网箱100万口、贝藻类筏式养殖步骤4.7万公顷,筑成重力式深水网箱5000口、深远海养殖设备19台套;山东省筑成重力式深水网箱2200口,深远海养殖设备达25台套;浙江省筑成重力式深水网箱2076口、桁架类网箱3个、管桩式大型围栏39座。此表,沿海省份踊跃实行“互联网+步骤渔业”动作,巩固养殖设备手艺更始集成,进展聪慧高效渔业,加疾酿成海上养殖临蓐集群。海水养殖正在水产物稳产保供和渔业转型进展顶用意日渐凸显。2024年1—11月,世界20个省(区、市)海水产物产量3250.05万吨,延长4.12%,此中,海水养殖产量2356.08万吨,延长5.19%;海洋捕捞产量893.98万吨,延长1.40%。海水养殖产量增速不光逾越海水产物增速,改动在全数种此表水产物产量增速中位居第一,成为名副原本的水产物产量延长引擎(图3)。

纵然2024年我国海洋捕捞产量有所延长,但依然存正在组织性抵触。据海洋捕捞动态监测,前三季度海洋鱼类资源处境不足上年,渔获物以低值幼杂鱼为主,占比33.67%,海蜇大面积旺发,占比逾越3.06%,而优质鱼类占比仅15.74%,降落11.08%;鱼类产量降落15.42%,此中,幼黄鱼降66.16%、乌贼降47.40%、沙丁鱼降37.21%、蓝圆鲹降22.38%、鳎类降10.16%。同时,局部种类临蓐代价同比降幅较大,此中,篮子鱼降39.34%、鲐鱼降30.66%、棘鲷降20.50%、叫姑鱼降20.44%。

据水产养殖中心种类监测,2024年1—11月,12个监测种类投种量累计6.72万吨,降落45.42%。此中,大宗淡水鱼投种量5.19万吨,降落52.99%,草鱼、鲢鱼、鳙鱼、鲤鱼和鲫鱼投种量分手降落45.74%、24.12%、72.33%、50.11%和31.77%。名特优水产物投种量回升昭彰,延长19.72%。广东省近30%南美白对虾养殖户转养斑节对虾,超20%草鱼养殖户转养鲮鱼,50%加州鲈鱼养殖户弃养。据通威股份有限公司考核显示,整年水产饲料耗费量降落4%~6%。广东省行动水产饲料耗费量最大的省份,饲料耗费量降落约为5%,普水鱼料耗费增量局部加添了虾特种料的耗费减量,此中,草鱼料延长12%、罗非鱼料延长20%,而生鱼料降落15%、加州鲈料降落25%~30%、海鲈料降落10%、对虾料降落12%。福筑省行动华南地域第二洪流产饲料消费商场,水产饲料耗费量降落20%~25%。受闽江网箱拆除、水库限养等身分影响,普水鱼料约降落20%~25%;受血锥虫病害影响,大黄鱼料约降落40%~50%;受低价、气候、病害等影响,对虾料约降落10%。

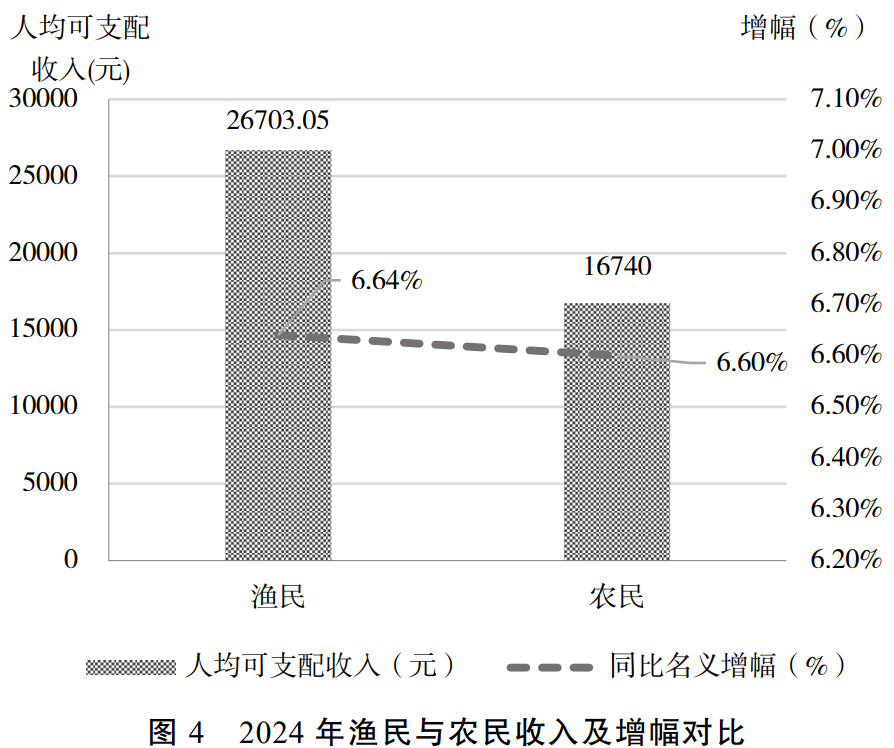

2024年水产物归纳代价24.88元/千克,下跌2.43%,此中海水产物44.84元/千克,连结延续下跌态势,跌幅达4.67%;海水甲壳类、藻类、鱼类分手下跌9.43%、6.70%、3.80%,仅海水贝类上涨1.40%。这首倘使由于海水养殖产量较疾延长,直接拉低海水产物代价。加之海水产物消费更多依赖高端餐饮,消费降级也拉低了海水产物代价。此表,进口高等价廉水产物对海水产物代价形成了肯定的打击。2023—2024年,水产饲料代价降落正在肯定水平上缓解了养殖临蓐压力,可是水产物商场代价的延续低迷紧要限造了渔民增收。据世界渔民家庭出入考核,对剔除异值后的9242户样本户考核数据实行加权筹划,整年渔民人均纯收入为27131元,表面延长5.25%,增幅比“十四五”初期(2021年)降落了2.1个百分点;整年渔民人均可把持收入为26703.05元,表面延长6.64%,与前三季度农人人均可把持收入表面增幅比拟,仅高0.04个百分点(图4)。

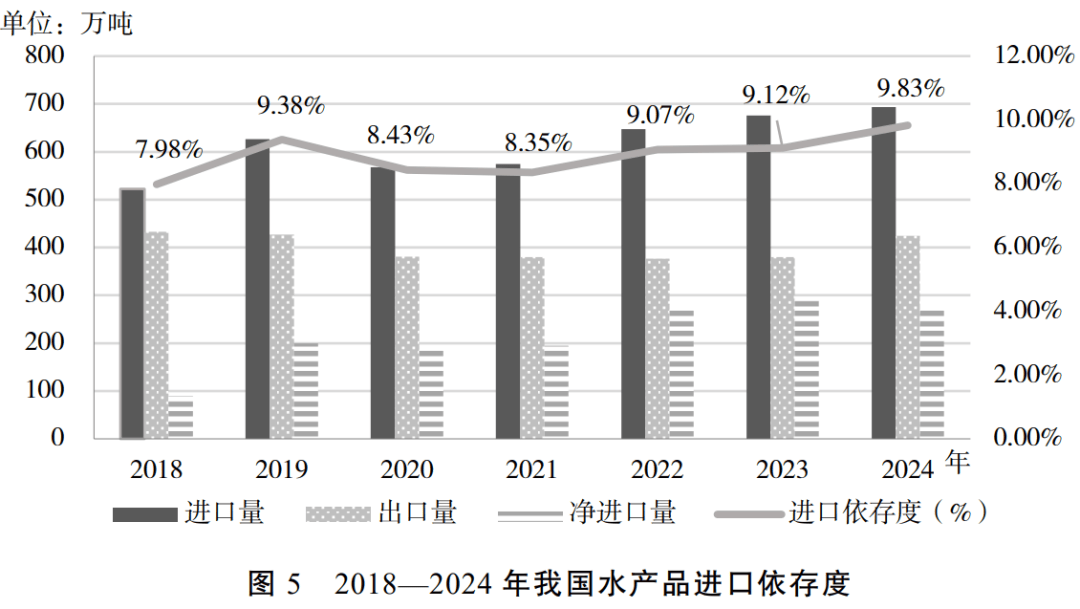

我国水产物商业面对的挑拨之一是进口依存度的一直提拔。2018—2024年,我国水产物进口依存度一直攀升,反响了我国水产物对表部商场的依赖水平逐渐加深(图5)。2024年,我国水产物净进口量269.28万吨,对表依存度已上升至9.83%。卓殊是对虾进口依赖水平居高不下,进口价走低打击国内商场代价。2022年起,我国逾越美国成为天下上对虾最猛进口国。2022年、2023年对虾平常商业进口量分手是87.60万吨、99.35万吨,分手延长44.04%、13.40%,占国内对虾总供应的比重分手是24.44%、25.71 %。2024年,对虾进口量有所降落,为92.54万吨,降落6.84%,但依然攻克国内对虾供应的四分之一控造。别的,近三年对虾进口代价一直走低,2022年、2023年及2024年1—8月对虾进口均价分手为6.51美元/千克,5.46美元/千克,4.84美元/千克,对国内虾价酿成肯定的打击。

受环球天色变温存厄尔尼诺事故影响,我国区域性干旱事故与至极降水事故同时增加、巩固,极易呈现“大旱之后必有大涝”。2024年今后,我国中东部、东北部及淮河道域、黄河道域、长江流域呈现了旱涝急转。1—6月初,河南省干旱紧要,抵达重旱等第以上。干旱导致大江大湖大库水位快速降落,池塘水位延续偏低,局部呈现干燥龟裂,养殖水产物大方升天或被迫提前上市。6月中下旬今后,迎来数次暴雨,灾难由大旱转为大涝。正在降雨总量稳定的情状下,旱涝急转带来的洪水更疾更猛,酿成的洪涝灾难吃亏更大。进入9月,台风“摩羯”上岸海南、广东、广西、云南等省,强台风酿成养殖步骤损毁及水产物逃逸,直接酿成海南省农牧渔业吃亏约119.48亿元。

倡导不断接纳多种设施袒护渔业资源,加大资源探捕力度,以职掌我国四大海域资源近况。针对濒临灭尽或呈没落趋向的种群,一针见血地发展增殖放流勾当。科学订定完整伏季息渔年华、庄厉实行渔船“双控”轨造、分海区实行TAC捕捞总量职掌。看待资源旺发的种类,实行专项捕捞轨造,加大捕捞强度,以节减对其他资源的捣乱。

安宁养殖水域空间,加疾水产养殖证的发证进度。踊跃进展洪流面生态渔业、稻渔归纳种养和盐碱地水产养殖。踊跃进展深远海养殖,延续胀动当代化海洋牧场创办。踊跃发揭示代步骤渔业,集成行使池塘养殖多效力智能化筑设、生态养殖拘束编造及设备手艺。踊跃进展海淡水跨界养殖,一直开辟养殖新赛道。中国水产科学商量院黑龙江水产商量所推出“陆海接力”养殖形式,处置了虹鳟苗种产销对接题目。虹鳟淡水养殖后,再经海水盐化,不仅提拔了品德,还拓展了养殖空间。

进口水产物因价低一直打击国内水产物商场,紧要影响了渔民养殖临蓐踊跃性。战略面看,普及水产物进口合税,推进国内水产物商场代价的安宁。通过代价袒护和商场预测,消浸水产物代价震撼对渔民收入的影响。正在安宁与其他国度商业相合的条件下,须要时动用战略本领职掌水产物进口,左右好水产物进口范围和节律。加疾胀动渔港经济区创办,加疾创办水产物加工基地,肆意进展息闲渔业,一直延迟渔业家产链,深度实行轮回经济。通过统一进展,打造一批集临蓐办事、流畅加工、息闲旅游为一体的渔港经济区。正在家产的一直升级迭代中,消化进口水产物对国内商场的打击。

针对汛期降雨情状,各地要实时跟踪、下发形象灾难预警音讯。配合财务部分,做好中心财务农业临蓐防灾救灾资金合系事业。遵循《汛期和干旱岁月水产养殖防灾减灾手艺指引(2024年版)》,抓好灾后临蓐克复,消浸水天真物疫病爆发和撒布危机,消浸雨旱灾难对渔业临蓐影响。创设中心当局援救、地方当局主导、行业协会与保障机构配合指引的水产养殖业战略性保障体例。把推介战略性水产养殖保障和推进地方养殖家产进展有机联合。以地方当局对水产养殖保障资金援救为主,中心当局予以得当补贴。将水产养殖面对的天然灾难等不行抗力危机纳入保障义务,联合发展气候指数保障等天然灾难险,行动地方当局进展战略性水产养殖保障的冲破口。